Bước sang năm 2025, nhóm cổ phiếu bất động sản ghi nhận sự phân hóa rõ nét, khi không phải mã nào cũng duy trì được đà tăng. Tuy vậy, hai đại diện lớn là Vingroup (VIC) và Vinhomes (VHM) vẫn nổi bật với diễn biến tích cực, cho thấy sức bật vượt trội so với mặt bằng chung.

Nhìn sang năm 2026, triển vọng của ngành được đánh giá khả quan hơn khi hội tụ nhiều yếu tố hỗ trợ như nhu cầu ở thực tiếp tục duy trì ổn định, nguồn cung dự án mới dần được bổ sung, cùng với làn sóng đầu tư hạ tầng ngày càng được đẩy mạnh. Đây được xem là nền tảng quan trọng mở ra dư địa tăng trưởng mới cho các doanh nghiệp bất động sản dẫn đầu.

VIC – VHM dẫn dắt xu hướng, phần lớn doanh nghiệp địa ốc vẫn chật vật

Năm 2025 đánh dấu sự phân hóa sâu sắc của nhóm cổ phiếu bất động sản trên thị trường chứng khoán Việt Nam. Dù báo cáo kinh doanh 9 tháng đầu năm của nhiều doanh nghiệp cho thấy tín hiệu cải thiện rõ rệt, diễn biến giá cổ phiếu lại không phản ánh đồng đều. Một số doanh nghiệp đầu ngành tiếp tục bứt phá mạnh mẽ, trong khi phần lớn các mã còn lại rơi vào trạng thái đi ngang, thậm chí giảm giá.

Xét về kết quả kinh doanh, bức tranh ngành đã sáng hơn so với giai đoạn khó khăn 2022–2024. Vinhomes ghi nhận lợi nhuận sau thuế hơn 15.300 tỷ đồng sau 9 tháng, cùng giá trị doanh số bán hàng chưa ghi nhận doanh thu đạt mức cao kỷ lục, gần gấp đôi cùng kỳ. Phát Đạt (PDR) đạt hơn 201 tỷ đồng lợi nhuận, tăng 31%, trong khi DIC Corp (DIG) báo lãi gần 200 tỷ đồng, gấp 13 lần so với cùng kỳ năm trước. Những con số này cho thấy thị trường bất động sản đang từng bước phục hồi sau chu kỳ suy thoái kéo dài.

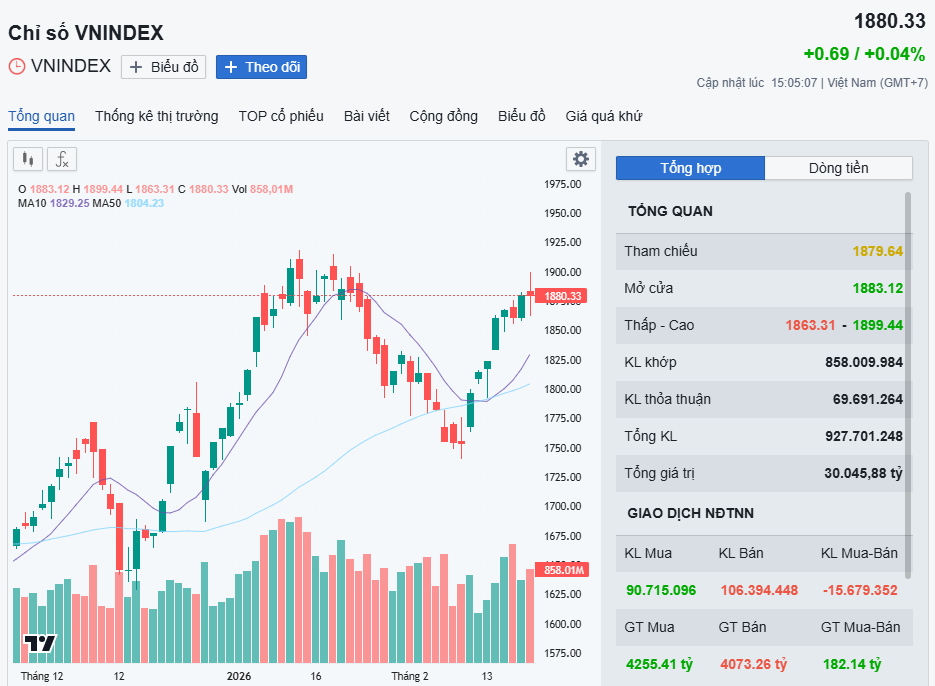

Trên sàn chứng khoán, từ tháng 4 đến đầu tháng 9, cổ phiếu bất động sản đóng vai trò quan trọng trong nhịp tăng mạnh của VN-Index. Tuy nhiên, kể từ giữa tháng 9, xu hướng bắt đầu phân hóa rõ rệt. Ngoài các mã trụ như Vingroup (VIC) và Vinhomes (VHM), phần lớn cổ phiếu bất động sản còn lại giao dịch lình xình hoặc suy yếu. Tính chung cả năm, hiệu suất tăng giá của toàn ngành vẫn kém hơn VN-Index – chỉ số này tăng khoảng 40%.

Trong bức tranh đó, VIC nổi lên là tâm điểm khi thị giá tăng gấp khoảng 8 lần, từ vùng 40.000 đồng/cổ phiếu lên 320.000 – 340.000 đồng/cổ phiếu (chưa điều chỉnh chia tách). VHM cũng ghi nhận mức tăng ấn tượng, gấp 3 lần, từ 40.000 đồng lên quanh 120.000 đồng/cổ phiếu. Lợi thế quỹ đất quy mô lớn cùng loạt dự án trọng điểm như Royal Island, Wonder City, OCP 2 & 3 giúp Vingroup và Vinhomes duy trì tốc độ tăng trưởng vượt trội so với phần còn lại của thị trường.

Trái lại, nhiều cổ phiếu bất động sản khác dù lợi nhuận phục hồi nhưng giá cổ phiếu vẫn kém hấp dẫn. Novaland (NVL) và DIC Corp (DIG) phản ánh phần nào sự hồi sinh của ngành, song hiệu suất thị giá khá hạn chế. Tính đến ngày 30/12, DIG chỉ tăng 4,3%, lên 17.050 đồng/cổ phiếu; NVL tăng khoảng 35%, đạt 13.900 đồng/cổ phiếu – vẫn thấp hơn mức tăng chung của VN-Index. Thậm chí, Khang Điền (KDH) và Nam Long (NLG) còn ghi nhận mức giảm giá, trong khi PDR gần như không biến động.

Một số doanh nghiệp tiếp tục đối mặt với khó khăn mang tính cơ cấu. Quốc Cường Gia Lai (QCG) vẫn chịu áp lực lớn từ khoản nợ nghìn tỷ đồng, gần đây buộc phải thoái toàn bộ vốn tại hai công ty bất động sản liên quan nhằm xử lý nghĩa vụ tài chính phát sinh từ vụ án liên quan bà Trương Mỹ Lan.

Ở chiều khác, Tập đoàn FLC ước tính mảng bất động sản đạt lợi nhuận khoảng 635 tỷ đồng trong năm 2025, đảo chiều so với khoản lỗ của năm trước. Tuy nhiên, cổ phiếu FLC cùng các mã trong hệ sinh thái như GAB, KLF, HAI đã bị hủy đăng ký giao dịch trên UPCoM từ ngày 31/12 do không còn đáp ứng điều kiện công ty đại chúng. Doanh nghiệp hiện vẫn đang trong quá trình khắc phục các vi phạm về công bố thông tin.

Tổng thể, sự phân hóa mạnh của cổ phiếu bất động sản cho thấy dòng tiền trên thị trường đang ưu tiên các doanh nghiệp đầu ngành, sở hữu quỹ đất lớn, dự án trọng điểm và nền tảng tài chính vững vàng. Trong khi đó, phần lớn các doanh nghiệp còn lại vẫn cần thêm thời gian để tái cấu trúc, xử lý nợ và thích ứng với những biến động của thị trường.

Nhiều dư địa tăng trưởng từ nhu cầu ở thực và đầu tư hạ tầng trong năm 2026

Theo đánh giá của Chứng khoán Vietcap, thị trường bất động sản Việt Nam được kỳ vọng bước vào chu kỳ tăng trưởng rõ nét hơn trong năm 2026, nhờ hội tụ nhiều yếu tố hỗ trợ. Nhu cầu mua nhà để ở tiếp tục duy trì ổn định, trong khi dòng tiền đầu tư đang dần quay trở lại sau giai đoạn thận trọng kéo dài. Bên cạnh đó, nguồn cung dự án mới được cải thiện giúp thị trường có thêm lựa chọn, tạo nền tảng cho sự phục hồi bền vững.

Mặt bằng lãi suất được dự báo duy trì ổn định, qua đó hỗ trợ tăng trưởng kinh tế và khả năng tiếp cận vốn vay mua nhà của người dân. Song song với đó, đầu tư hạ tầng tiếp tục được thúc đẩy mạnh, đặc biệt tại các đô thị lớn, góp phần cải thiện kết nối, nâng cao giá trị bất động sản và gia tăng sức hấp dẫn của các dự án mới.

Ở góc nhìn khu vực, thị trường phía Nam được kỳ vọng tăng tốc với hoạt động triển khai dự án diễn ra sôi động hơn. Giá bán sơ cấp ròng được dự báo tăng ở mức một chữ số trung bình so với năm 2025. Trong khi đó, tại Hà Nội và khu vực lõi TP.HCM, mặt bằng giá đã neo cao khiến người mua trở nên thận trọng hơn, ưu tiên các sản phẩm phục vụ nhu cầu ở thực. Hoạt động đầu cơ nhiều khả năng vẫn duy trì ở mức thấp do chính sách tín dụng tiếp tục được kiểm soát chặt chẽ.

Vietcap dự báo tổng doanh số bán hàng của nhóm doanh nghiệp bất động sản đang theo dõi, bao gồm VHM, KDH, NLG, NVL, DXG và HDC, có thể tăng khoảng 79% so với năm 2025 và cao hơn 18% so với cùng kỳ năm 2026. Động lực chính đến từ việc mở bán các dự án mới cũng như triển khai các giai đoạn tiếp theo của những dự án hiện hữu. Đáng chú ý, Novaland (NVL) được kỳ vọng sẽ khởi động lại hoạt động bán hàng mới trong năm 2026, sau khi hoàn tất giai đoạn tái cơ cấu kéo dài từ cuối năm 2022.

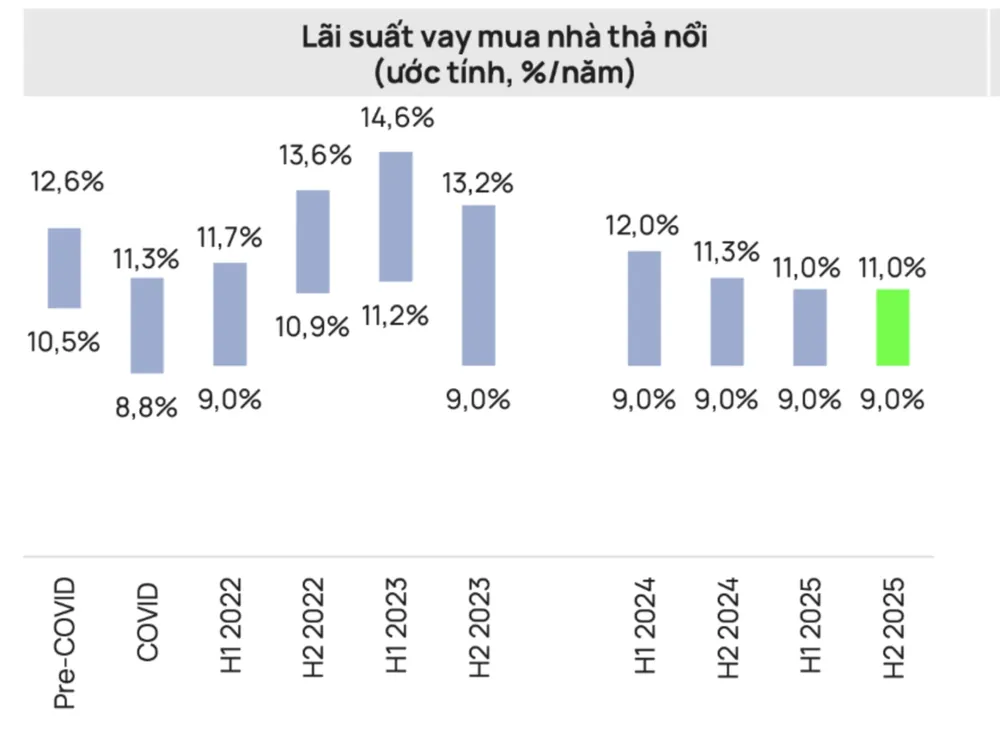

Về mặt lãi suất, trần tiền gửi kỳ hạn dưới 6 tháng nhiều khả năng được giữ ổn định, trong khi lãi suất vay mua nhà có thể nhích lên nhẹ. Tuy vậy, mức tăng này được đánh giá không ảnh hưởng lớn tới tâm lý người mua, nhờ các chủ đầu tư tiếp tục đưa ra chính sách bán hàng linh hoạt, ưu đãi thanh toán và tiến độ triển khai hạ tầng được cải thiện rõ rệt. Tín dụng ngân hàng vẫn giữ vai trò kênh huy động vốn chủ đạo, trong khi thị trường trái phiếu doanh nghiệp từng bước hồi phục, song song với khả năng doanh nghiệp cân nhắc huy động vốn cổ phần trở lại.

Hiện nay, tỷ lệ đòn bẩy tài chính của phần lớn doanh nghiệp bất động sản niêm yết được duy trì ở mức tương đối an toàn, chủ yếu phục vụ cho kế hoạch phát triển dự án trung và dài hạn. Tỷ trọng trái phiếu trong tổng dư nợ vay đã giảm tại đa số doanh nghiệp, ngoại trừ một số trường hợp như VHM, VPI và HDC.

Trong dài hạn, thị trường bất động sản tiếp tục được nâng đỡ bởi các yếu tố nền tảng như phát triển hạ tầng, quá trình đô thị hóa, sự mở rộng của tầng lớp trung lưu và dư địa tăng trưởng của thị trường vay mua nhà. Ngành đang hướng tới sự phát triển bền vững hơn, với các dự án ngày càng tuân thủ chặt chẽ yêu cầu pháp lý và định hướng điều hành của Chính phủ. Trên cơ sở đó, Vietcap đánh giá tích cực Khang Điền (KDH) và Nam Long (NLG) nhờ thương hiệu vững chắc tại thị trường phía Nam cùng kế hoạch mở bán sắp tới, đồng thời kỳ vọng Novaland (NVL) sẽ có sự phục hồi đáng kể khi hoạt động bán hàng mới được nối lại sau tái cơ cấu.

Bài viết liên quan