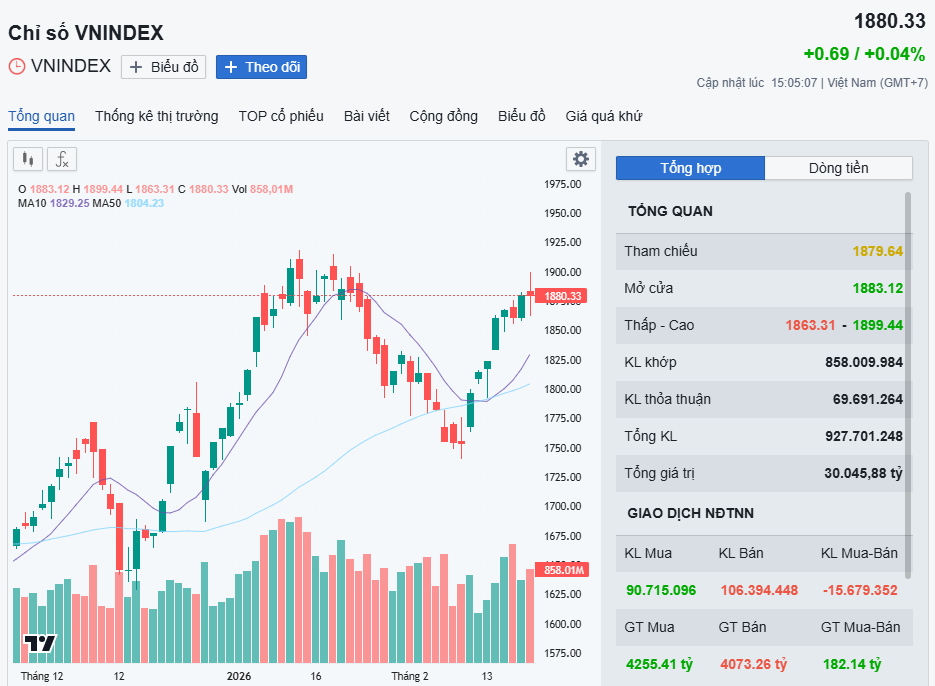

Đồng USD đang bước vào giai đoạn thử thách khắc nghiệt nhất trong vòng 10 năm qua, khi bức tranh tài khóa của Mỹ ngày càng trở nên căng thẳng. Chi phí trả lãi nợ lần đầu tiên vượt ngưỡng 1.000 tỷ USD, trong khi tổng nợ công áp sát mốc 39.000 tỷ USD. Cùng với đó, những bất ổn xoay quanh chính sách tại Washington đang làm dấy lên lo ngại ngày càng lớn về khả năng duy trì vị thế thống trị của đồng bạc xanh trong hệ thống tài chính toàn cầu.

Trong năm nay, nền kinh tế lớn nhất thế giới đang phải đối diện với một thực tế ngày càng đáng lo ngại: riêng khoản tiền lãi phải trả cho nợ chính phủ Mỹ đã phình to lên mức hàng nghìn tỷ USD. Theo Ủy ban Phi đảng phái về Ngân sách Liên bang, quy mô chi phí này đang dần trở thành một “chuẩn mực mới”, trong bối cảnh nợ công của Mỹ tiến sát mốc 39.000 tỷ USD, sau khi khép lại năm 2025 ở khoảng 38.500 tỷ USD.

Để bù đắp tình trạng thâm hụt ngân sách ngày một mở rộng, Nhà Trắng buộc phải đẩy mạnh phát hành nợ mới, và trong bức tranh đó, châu Á nổi lên như một điểm tựa then chốt. Khu vực này hiện nắm giữ phần lớn trái phiếu kho bạc Mỹ, với hai chủ nợ lớn nhất là Nhật Bản (xấp xỉ 1.200 tỷ USD) và Trung Quốc (khoảng 689 tỷ USD).

Điều khiến giới đầu tư đặt câu hỏi là vì sao Tokyo và Bắc Kinh vẫn duy trì, thậm chí gia tăng mức độ gắn bó với nền kinh tế Mỹ, trong bối cảnh rủi ro tài khóa và chính sách ngày càng hiện hữu.

Một phần câu trả lời nằm ở yếu tố truyền thống. Là những nền kinh tế phụ thuộc sâu vào thương mại toàn cầu, Nhật Bản và Trung Quốc cần nắm giữ lượng lớn USD để phục vụ thanh toán quốc tế và ổn định hoạt động xuất nhập khẩu.

Tuy nhiên, khi quỹ đạo tài khóa của Washington ngày càng trở nên đáng báo động, không loại trừ khả năng Thủ tướng Nhật Bản Sanae Takaichi và Chủ tịch Trung Quốc Tập Cận Bình sẽ tỏ ra thận trọng hơn, thậm chí giảm dần sự sẵn sàng tích trữ thêm trái phiếu kho bạc Mỹ.

Nếu những dấu hiệu dịch chuyển như vậy thực sự xuất hiện, chúng có thể tạo ra các cú chấn động khó lường đối với thị trường tài chính toàn cầu.

Nợ công Mỹ: Từ gánh nặng tài khóa đến rủi ro mang tính hệ thống

Theo các dự báo hiện nay, nợ công của Mỹ sẽ chạm ngưỡng 100% GDP vào cuối năm tài khóa 2025. Khi cột mốc này ngày càng cận kề, chi phí lãi vay cũng leo thang với tốc độ đáng báo động. Nếu như trong năm tài khóa 2020, tổng tiền lãi ròng mới ở mức 345 tỷ USD, thì đến năm 2025 con số này đã tăng vọt lên khoảng 970 tỷ USD – gần gấp ba lần chỉ sau vòng 5 năm.

Văn phòng Ngân sách Quốc hội (CBO) đã chính thức xác nhận rằng chi phí lãi ròng của nợ công Mỹ lần đầu tiên vượt mốc 1.000 tỷ USD. Xa hơn, Ủy ban Ngân sách Liên bang có trách nhiệm dự báo khoản chi này có thể vượt 1.500 tỷ USD vào năm 2032 và tiến tới khoảng 1.800 tỷ USD vào năm 2035.

Trong bối cảnh đó, các kế hoạch tài khóa của Tổng thống Donald Trump cho đến nay vẫn chủ yếu xoay quanh việc cắt giảm thuế. Đạo luật mang tên “Một dự luật lớn tuyệt vời”, được đảng Cộng hòa thông qua vào năm 2025, đã biến các đợt giảm thuế trước đây thành chính sách lâu dài, nhưng lại thiếu vắng những biện pháp cắt giảm chi tiêu tương xứng.

Hệ quả là theo ước tính của CBO, chi phí lãi vay có thể đạt 1.500 tỷ USD vào năm 2030, vượt mốc 2.000 tỷ USD vào năm 2034 và khép lại thập kỷ ở khoảng 2.200 tỷ USD vào năm 2035.

Trong khi đó, Bộ Hiệu quả Chính phủ (DOGE) – cơ quan được giao cho tỷ phú Elon Musk phụ trách – gần như không tạo ra được những khoản tiết kiệm đáng kể cho ngân sách và người nộp thuế.

Ở một khía cạnh khác, các biện pháp thuế quan do Tổng thống Trump ban hành được cho là có nguy cơ gây tổn hại cho GDP nhiều hơn so với nguồn thu mà chúng mang lại. Thậm chí, không loại trừ khả năng Tòa án Tối cao Mỹ sẽ tuyên bố các biện pháp này là vi hiến, bởi theo Hiến pháp, chỉ Quốc hội mới có thẩm quyền áp đặt thuế nhập khẩu.

Ngay từ tháng 2/2025, ông Ray Dalio – nhà đầu tư quỹ phòng hộ nổi tiếng – đã lên tiếng cảnh báo rằng Mỹ đang tiến rất gần tới một “vòng xoáy nợ chết người”, với những hệ lụy sâu rộng không chỉ cho nền kinh tế trong nước mà còn cho toàn bộ hệ thống tài chính toàn cầu.

“Nếu tôi là một bác sĩ và nói về tình trạng sức khỏe của bạn, tôi sẽ nói rằng đây là một ca bệnh rất, rất nghiêm trọng”, ông Dalio chia sẻ với CNBC. Theo ông, thâm hụt ngân sách cần được kéo giảm từ khoảng 7,5% GDP xuống còn 3% GDP – một mục tiêu hoàn toàn khả thi về mặt kỹ thuật, nhưng rào cản lớn nhất lại nằm ở yếu tố chính trị.

Ông Dalio cảnh báo rằng nếu điều này không được thực hiện, một “cơn đau tim” của nền kinh tế hoặc thị trường trái phiếu hoàn toàn có thể xảy ra, và khi đó, trách nhiệm sẽ khó có thể chối bỏ.

USD suy yếu và “cửa sổ cơ hội” lịch sử cho nhân dân tệ

Vấn đề đặt ra lúc này là liệu những cảnh báo của Ray Dalio có sớm trở thành hiện thực ngay trong năm 2026 hay không. Dù đồng USD khép lại năm 2025 tương đối ổn định khi so sánh với yên Nhật, nhưng so với euro, đồng bạc xanh đã mất tới 13,5% giá trị – mức sụt giảm mạnh nhất kể từ năm 2017.

Một rủi ro đáng chú ý khác đến từ việc Tổng thống Donald Trump gia tăng sức ép lên Cục Dự trữ Liên bang Mỹ (Fed), bao gồm cả những phát ngôn mang tính đe dọa liên quan đến khả năng sa thải Chủ tịch Fed Jerome Powell. Theo cảnh báo của Goldman Sachs, các lo ngại xoay quanh tính độc lập của Fed nhiều khả năng sẽ còn kéo dài sang năm 2026, qua đó thúc đẩy kỳ vọng về một chu kỳ nới lỏng chính sách tiền tệ mạnh mẽ hơn.

Ông George Saravelos, chiến lược gia tại Deutsche Bank, cho rằng USD có thể tiếp tục suy yếu trong năm 2026, dù tốc độ giảm có thể chậm hơn so với giai đoạn trước. Theo kịch bản này, giá trị của USD tính theo trọng số thương mại có thể giảm thêm khoảng 10%, qua đó đánh dấu sự kết thúc của chu kỳ tăng giá kéo dài và bất thường của đồng bạc xanh trong suốt thập kỷ qua.

Trong bối cảnh đó, đây được xem là thời điểm thuận lợi để Chủ tịch Trung Quốc Tập Cận Bình đẩy nhanh nỗ lực quốc tế hóa đồng nhân dân tệ – một mục tiêu chiến lược mà Bắc Kinh đã theo đuổi liên tục kể từ năm 2013.

Tuy nhiên, con đường này không hề bằng phẳng. Trung Quốc vẫn thận trọng trong việc cho phép nhân dân tệ chuyển đổi hoàn toàn, đồng thời chưa dỡ bỏ triệt để các biện pháp kiểm soát dòng vốn. Như nhận định của ông Eswar Prasad, giáo sư tại Đại học Cornell, Bắc Kinh sẽ cần củng cố pháp quyền, cải cách sâu rộng thị trường vốn và bảo đảm tính độc lập thực sự của ngân hàng trung ương nếu muốn xây dựng niềm tin bền vững cho đồng tiền của mình.

Ở chiều ngược lại, nền tảng cấu trúc đứng sau sự thống trị của USD vẫn còn rất vững chắc, với hệ thống thị trường tài chính có chiều sâu, thanh khoản cao và nguồn cung tài sản an toàn gần như không có đối thủ.

Dẫu vậy, trong bối cảnh chính sách tại Washington ngày càng trở nên rối ren và gánh nặng lãi vay của Mỹ ngày một phình to, năm 2026 hoàn toàn có thể trở thành một bước ngoặt đáng chú ý trong cuộc cạnh tranh giữa USD và nhân dân tệ – thời điểm mà những lợi thế truyền thống của đồng bạc xanh không còn có thể được xem là điều hiển nhiên.

Theo Asia Times

Bài viết liên quan