Sau một thập kỷ, giá nhà tăng gần gấp đôi thu nhập – giấc mơ an cư ngày càng xa vời

Sau hơn 10 năm, tốc độ tăng giá nhà tại Việt Nam đã gần gấp đôi so với mức tăng thu nhập bình quân, khiến ước mơ an cư của nhiều người, đặc biệt là người trẻ, ngày càng trở nên xa tầm với.

Tại Diễn đàn Bất động sản Vùng Động lực phía Nam lần thứ nhất do Viện Nghiên cứu Bất động sản Việt Nam (VIRES) tổ chức, ông Dương Long Thành – Chủ tịch HĐQT Thắng Lợi Group – chia sẻ một câu chuyện đáng suy ngẫm. Hơn mười năm trước, doanh nghiệp của ông từng bán một căn nhà ở Bến Cát (Bình Dương cũ) với giá chỉ khoảng 300 triệu đồng. Khi ấy, thu nhập bình quân của công nhân, viên chức dao động quanh mức 7 triệu đồng/tháng, nghĩa là chỉ cần tích lũy trong 5–6 năm, họ hoàn toàn có thể mua được nhà.

Nhưng hiện tại, tình hình đã khác hẳn. Dù nhu cầu mua để ở chiếm tới 70–80% thị trường, giá nhà đã tăng nhanh hơn rất nhiều so với thu nhập, tạo nên khoảng cách ngày càng lớn trong khả năng tiếp cận nhà ở.

Ông Thành nhận định: “Trong suốt thập kỷ qua, thu nhập bình quân chỉ tăng khoảng 6–8% mỗi năm, trong khi giá nhà lại leo thang từ 12–20% mỗi năm. Người mua nhà đang ngày càng đuối sức.”

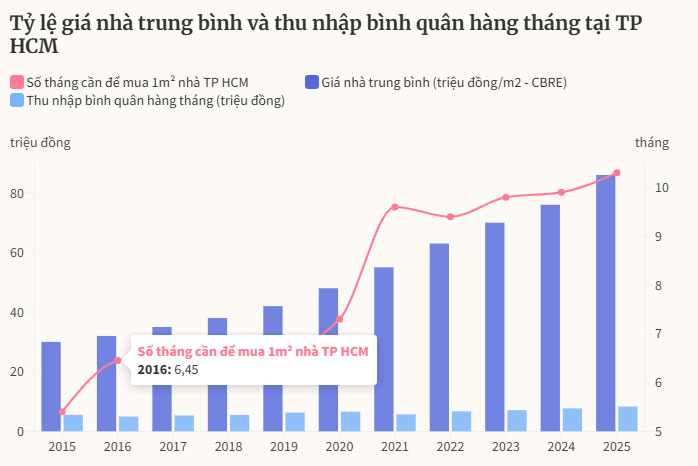

Thống kê từ CBRE củng cố nhận định này: sau 10 năm, giá nhà bình quân tại TP.HCM đã tăng gần 3 lần, từ 30 triệu đồng/m² lên 86 triệu đồng/m². Trong khi đó, thu nhập người lao động chỉ tăng khoảng 1,5 lần, theo số liệu của Tổng cục Thống kê.

Điều này có nghĩa là tốc độ tăng giá nhà nhanh gần gấp đôi tốc độ tăng thu nhập, khiến việc mua nhà bằng tiền tích lũy cá nhân trở nên khó khả thi hơn bao giờ hết.

Xu hướng này đang dần biến nhà ở – một nhu cầu cơ bản – trở thành tài sản xa xỉ đối với phần đông người dân. Và nếu không có những giải pháp tài chính linh hoạt hay chính sách phát triển nhà ở hợp lý, giấc mơ “an cư” có thể sẽ chỉ còn là một mục tiêu xa xăm với nhiều người Việt trong thập kỷ tới.

Thu nhập 200 triệu/năm – mất hơn 36 năm mới mua nổi căn hộ 2 phòng ngủ

Một nghiên cứu mới của One Mount Group vừa công bố cho thấy, với mức thu nhập khoảng 200 triệu đồng/năm, một gia đình Việt Nam trung bình sẽ cần tích lũy hơn 36 năm mới đủ tiền mua một căn hộ thương mại 2 phòng ngủ, chưa tính các khoản chi phí phát sinh khác như thuế, phí bảo trì hay nội thất.

Đáng chú ý, hiện có hơn 54% hộ gia đình tại Hà Nội và TP.HCM có thu nhập dưới 200 triệu đồng/năm. Điều đó đồng nghĩa rằng phần lớn người dân ở hai đô thị lớn gần như không có khả năng mua nhà trong khu vực nội thành, nếu chỉ dựa vào nguồn thu nhập hiện tại.

Nguyên nhân: Cung lệch pha với cầu, chi phí đầu vào leo thang

Theo ông Dương Long Thành, Chủ tịch HĐQT Thắng Lợi Group, một trong những nguyên nhân cốt lõi của thực trạng này là nguồn cung bất động sản đang nghiêng mạnh về phân khúc cao cấp. Phần lớn sản phẩm trên thị trường là căn hộ diện tích lớn, sử dụng vật liệu và tiện ích đắt đỏ, vượt xa khả năng chi trả của nhóm khách hàng có nhu cầu ở thực.

Bên cạnh đó, giá nhà tăng mạnh còn do chi phí đầu vào ngày càng cao – từ thủ tục pháp lý phức tạp, thuế và đơn giá đất, cho đến chi phí xây dựng và lãi vay ngân hàng. Mỗi yếu tố tăng thêm một phần, cộng hưởng lại tạo thành áp lực lớn đẩy giá bất động sản lên cao liên tục.

“Giấc mơ an cư” ngày càng xa

Ông Thành nhận định: “Đây không phải là vướng mắc đơn lẻ của một nhóm doanh nghiệp hay người mua nhà, mà là bài toán chung của toàn thị trường. Nếu không được tháo gỡ kịp thời, giấc mơ an cư của hàng triệu người lao động sẽ còn trở nên xa vời hơn nữa.” Thực tế này cho thấy bất động sản đang dần tách khỏi khả năng chi trả của số đông, và nếu không có chính sách phát triển nhà ở xã hội, trung cấp hợp lý hơn, cùng các giải pháp tài chính linh hoạt, khoảng cách giữa “giá nhà” và “thu nhập” sẽ tiếp tục giãn rộng trong thập kỷ tới.

Giá nhà leo thang kỷ lục – người lao động làm cả năm chỉ mua nổi… 1m² nhà

Tình trạng giá nhà đắt đỏ tiếp tục được khẳng định qua báo cáo mới nhất của Bộ Xây dựng. Trong quý III, giá trung bình mỗi mét vuông nhà ở trên thị trường đã đạt 78 triệu đồng, trong đó hơn 30% nguồn cung mới có giá trên 100 triệu đồng/m². Riêng tại TP.HCM, mức giá bình quân khoảng 91 triệu đồng/m², còn các dự án khu trung tâm đã vượt mốc 120–150 triệu đồng/m² – con số từng chỉ xuất hiện ở phân khúc hạng sang vài năm trước.

Không chỉ Bộ Xây dựng, các tổ chức nghiên cứu như CBRE và Knight Frank cũng ghi nhận xu hướng tương tự: 60% căn hộ mở bán mới tại TP.HCM hiện có giá trên 100 triệu đồng/m², trong khi nhà ở giá rẻ gần như biến mất hoàn toàn. Phần lớn hàng tồn hiện nay nằm ở phân khúc trên 60 triệu đồng/m², khiến người thu nhập trung bình ngày càng khó tiếp cận.

Thu nhập tăng nhỏ giọt – giấc mơ nhà ở ngày càng xa

Theo số liệu của Tổng cục Thống kê, thu nhập bình quân của người lao động trong 9 tháng đầu năm đạt 8,3 triệu đồng/tháng, tăng khoảng 10% so với cùng kỳ. Đối với lao động đô thị, con số này vào khoảng 10 triệu đồng/tháng, tương đương 120 triệu đồng/năm.

Điều này đồng nghĩa với việc một người làm việc suốt cả năm chỉ mua được khoảng… 1m² nhà, chưa tính đến chi phí sinh hoạt hay tiết kiệm khác.

Đáng nói, trong 5 năm qua, thu nhập bình quân của người lao động chỉ tăng thêm khoảng 2 triệu đồng/tháng, trong khi giá nhà lại tăng trung bình 10–15 triệu đồng/m². Khoảng cách giữa “mức lương” và “mức giá” vì thế ngày càng nới rộng – và giấc mơ an cư càng trở nên xa xỉ.

Nhu cầu tăng mạnh, nhưng cung vẫn lệch pha

Ông Lê Như Thạch, Chủ tịch HĐQT Bcons Group, chỉ ra rằng Việt Nam hiện có hơn 53 triệu người trong độ tuổi lao động, tỷ lệ đô thị hóa đạt 41%, khiến dòng người đổ về các thành phố lớn ngày càng đông. Nhu cầu nhà ở thực vì vậy tăng nhanh, đặc biệt là nhu cầu về căn hộ pháp lý rõ ràng, tiện ích hợp lý, chi phí vận hành thấp và tính thanh khoản cao.

Tuy nhiên, thực tế lại cho thấy nguồn cung không theo kịp nhu cầu, khi thị trường tập trung quá nhiều vào phân khúc cao cấp. Ông Thạch cho rằng nếu không điều chỉnh kịp thời, khi nguồn cung tiến gần 40 triệu căn, thị trường có thể bước vào chu kỳ bão hòa. Do đó, việc nâng khả năng tiếp cận nhà ở cho người thu nhập trung bình cần được coi là ưu tiên hàng đầu ngay từ hiện tại.

Giải pháp: Tối ưu sản phẩm và chính sách để kéo giá về ngưỡng dễ tiếp cận

Theo ông Thạch, cách phát triển sản phẩm là chìa khóa giúp cân bằng giữa chi phí và lợi nhuận. Kinh nghiệm quốc tế cho thấy, để kéo giá nhà về ngưỡng hợp lý, doanh nghiệp cần tối ưu diện tích và công năng, thay vì chỉ tập trung vào tiện ích xa xỉ.

“Người mua quan tâm tổng chi phí sở hữu hơn là giá mỗi mét vuông,” ông nói.

Do đó, các căn hộ diện tích nhỏ, thiết kế thông minh, đầy đủ công năng là hướng đi phù hợp, giúp giảm áp lực tài chính ban đầu mà vẫn đảm bảo chất lượng sống.

Doanh nghiệp cũng có thể tự triển khai trọn gói từ thiết kế, thi công đến vận hành, giảm chi phí trung gian để giữ giá bán trong ngưỡng chấp nhận được. Tuy nhiên, mô hình này đòi hỏi năng lực quản trị và tài chính mạnh, bởi rủi ro vận hành sẽ tăng nếu dự án không duy trì được sự ổn định.

Vai trò của Nhà nước: kích hoạt nguồn cung “vừa túi tiền”

Ông Dương Long Thành, Chủ tịch Thắng Lợi Group, cho rằng ngoài nỗ lực từ phía doanh nghiệp, Nhà nước cần có chính sách mạnh mẽ hơn để khơi thông nguồn cung hợp lý.

Cụ thể, cần rút ngắn thủ tục pháp lý, giảm chi phí phát triển dự án, và xây dựng cơ chế hỗ trợ người mua nhà lần đầu. Khi chi phí và rủi ro pháp lý giảm, doanh nghiệp có dư địa để hạ giá bán, giúp mở rộng khả năng tiếp cận nhà ở thực.

“Thị trường cần trở lại với giá trị cốt lõi – nhà để ở, không chỉ là công cụ đầu tư,” ông Thành nhấn mạnh.

Ông cũng đề xuất phát triển mô hình đô thị nén, nơi cư dân có thể di chuyển đến nơi làm việc, học tập, giải trí trong bán kính 15 phút. Đây được xem là hướng phát triển bền vững khi các đô thị lớn dần dịch chuyển từ nhà thấp tầng sang căn hộ cao tầng hiện đại.

Kết luận: Cần một chiến lược tổng thể để “giữ giấc mơ an cư”

Giá nhà tăng nhanh hơn thu nhập không chỉ là vấn đề của người mua, mà là bài toán vĩ mô cần sự phối hợp giữa Nhà nước và doanh nghiệp.

Nếu không có những chính sách tháo gỡ kịp thời, khả năng sở hữu nhà của hàng triệu người dân sẽ tiếp tục suy giảm – kéo theo hệ lụy xã hội và kinh tế dài hạn.

Ngược lại, nếu cơ chế hỗ trợ đúng hướng và sản phẩm phù hợp được phát triển, thị trường nhà ở hoàn toàn có thể trở lại cân bằng – nơi an cư không phải là đặc quyền, mà là mục tiêu khả thi cho phần đông người Việt.

Bài viết liên quan