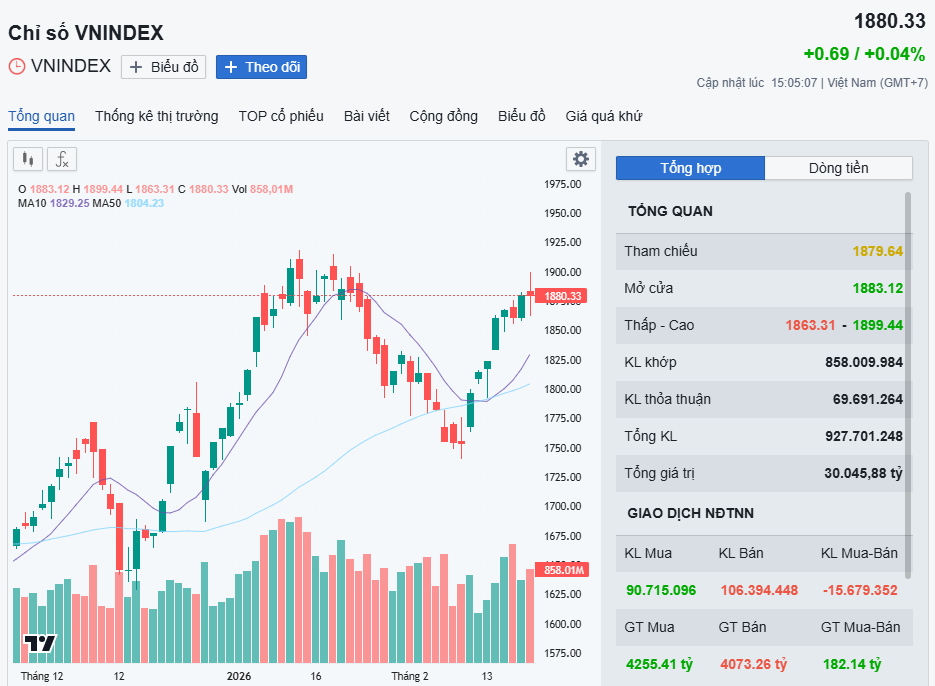

VN-Index kết thúc tuần giao dịch khi đánh mất ngưỡng 1.900 điểm, sau giai đoạn tăng trưởng mạnh liên tiếp và áp lực chốt lời ngày càng rõ nét. Trong bối cảnh dòng tiền luân chuyển nhanh giữa các nhóm cổ phiếu, khối ngoại chuyển sang bán ròng, khiến xu hướng chung của thị trường vẫn còn thiếu sự rõ ràng. Trước diễn biến này, nhà đầu tư được khuyến nghị duy trì sự thận trọng, tránh tâm lý FOMO trong ngắn hạn.

Tuần giao dịch vừa qua, VN-Index vận động theo trạng thái tăng giảm đan xen, với điểm nhấn là sự luân chuyển linh hoạt của dòng tiền giữa các nhóm cổ phiếu vốn hóa lớn. Chỉ số khởi đầu tuần trong tâm lý tích cực, nối tiếp đà tăng của những tuần trước đó nhờ sự dẫn dắt của nhóm doanh nghiệp có vốn Nhà nước, nổi bật là bộ ba ngân hàng quốc doanh.

Trong diễn biến giữa tuần, VN-Index có thời điểm xác lập mức đỉnh lịch sử mới khi vượt ngưỡng 1.918 điểm. Tuy nhiên, áp lực điều chỉnh nhanh chóng xuất hiện, chủ yếu đến từ nhóm cổ phiếu họ Vingroup, khiến đà tăng của thị trường chung bị thu hẹp đáng kể. Phải đến phiên cuối tuần, sắc xanh mới quay trở lại khi nhóm cổ phiếu này hồi phục, kết hợp với sự nâng đỡ của một số mã trụ khác.

Sau chuỗi 4 tuần tăng liên tiếp, theo giới phân tích, áp lực chốt lời xuất hiện là điều đã được dự báo trước. Xét theo diễn biến ngành, phần lớn các nhóm ngành vẫn ghi nhận mức tăng tích cực, ngoại trừ bất động sản – nhóm chịu áp lực điều chỉnh mạnh do diễn biến kém khả quan của các cổ phiếu thuộc họ Vingroup. Nổi bật trong tuần là các nhóm công nghệ, viễn thông, bảo hiểm, dầu khí, khu công nghiệp, cao su, bán lẻ – tiêu dùng và xây dựng – vật liệu xây dựng, với tâm điểm là các cổ phiếu đầu ngành, có tỷ lệ sở hữu Nhà nước cao.

Thanh khoản thị trường cải thiện rõ rệt khi khối lượng khớp lệnh bình quân đạt khoảng 1,23 tỷ cổ phiếu mỗi phiên, tăng 23,3% so với tuần trước. Đáng chú ý, khối ngoại quay trở lại trạng thái bán ròng gần 1.843 tỷ đồng trên sàn HoSE, chấm dứt chuỗi 4 tuần mua ròng liên tiếp, qua đó gần như hiện thực hóa toàn bộ phần lợi nhuận từ các vị thế mua mạnh kể từ đầu năm 2026.

Theo ông Nguyễn Tấn Phong – chuyên gia phân tích của Chứng khoán Pinetree, dòng tiền đang có xu hướng chững lại tại nhóm cổ phiếu Nhà nước đã tăng mạnh trong nửa tháng vừa qua, đồng thời dịch chuyển dần sang các nhóm cổ phiếu beta cao từng chịu áp lực giảm sâu trước đó.

Ông Phong cho rằng, nhiều khả năng VN-Index sẽ được giữ ổn định trong nửa đầu tuần tới nhằm chào mừng kỳ họp Đại hội Đảng dự kiến bắt đầu từ ngày 19/1, trước khi thị trường có thể biến động mạnh hơn sau đó khoảng một tuần, tùy thuộc vào các thông điệp và chính sách mới được đưa ra. Thống kê lịch sử cho thấy, VN-Index thường có xu hướng tăng tích cực sau khi Đại hội Đảng kết thúc. Bên cạnh đó, việc nhiều doanh nghiệp bắt đầu công bố kết quả kinh doanh quý IV/2025 trong thời gian tới cũng sẽ là yếu tố tác động đáng kể đến xu hướng chung của thị trường.

Dù vậy, trong bối cảnh hiện tại khi xu hướng vẫn chưa thực sự rõ ràng, nhà đầu tư được khuyến nghị duy trì tỷ trọng hợp lý giữa cổ phiếu và tiền mặt, ưu tiên quản trị rủi ro danh mục và hạn chế tâm lý FOMO đối với các cổ phiếu đã tăng mạnh trong thời gian ngắn.

Nhóm phân tích của Chứng khoán Sài Gòn – Hà Nội (SHS) nhận định, khi thị trường đang chịu áp lực bán ngắn hạn và dòng tiền liên tục luân chuyển giữa các nhóm ngành, chiến lược phù hợp là tiếp tục nắm giữ danh mục theo xu hướng tăng trung hạn của VN-Index. Theo đó, nhà đầu tư nên ưu tiên các cổ phiếu đầu ngành, đóng vai trò dẫn dắt, và chỉ cân nhắc điều chỉnh khi xuất hiện tín hiệu đảo chiều xu hướng một cách rõ ràng.

Song song với chiến lược nắm giữ, nhà đầu tư có thể chủ động tìm kiếm thêm cơ hội tại các cổ phiếu đầu ngành khác đang hình thành xu hướng tăng mới, sau giai đoạn tích lũy kéo dài.

Tuy nhiên, SHS cũng lưu ý rủi ro đối với các vị thế mang tính đầu cơ cao và sử dụng đòn bẩy lớn. Trong giai đoạn hiện nay, nhà đầu tư nên xem xét cơ cấu lại danh mục, từng bước giảm dư nợ margin, đặc biệt trong bối cảnh thông tin về tổng dư nợ cho vay ký quỹ quý IV/2025 của các công ty chứng khoán sắp được công bố, có thể tạo thêm áp lực lên thị trường chung.

Bài viết liên quan