Trong phiên giao dịch ngày 27/2, cổ phiếu Vingroup (VIC) tiếp tục thể hiện vai trò nâng đỡ chỉ số, trở thành điểm tựa quan trọng cho thị trường trong bối cảnh diễn biến còn nhiều giằng co.

Đáng chú ý, dòng tiền có dấu hiệu dịch chuyển rõ rệt sang nhóm cổ phiếu vận tải và dầu khí, tạo nên điểm nhấn riêng giữa một thị trường đang phân hóa mạnh. Sự luân chuyển này cho thấy nhà đầu tư đang chủ động tìm kiếm cơ hội ở các nhóm ngành có câu chuyện và kỳ vọng riêng, thay vì tập trung vào diện rộng như giai đoạn trước.

Tuy nhiên, khi VN-Index tiến sát vùng đỉnh cũ thiết lập hồi tháng 1, tương ứng khu vực 1.880–1.920 điểm, tâm lý thận trọng bắt đầu gia tăng. Việc tiếp cận vùng kháng cự mạnh luôn là thời điểm nhạy cảm, khiến nhiều nhà đầu tư cân nhắc hơn trong các quyết định giải ngân mới.

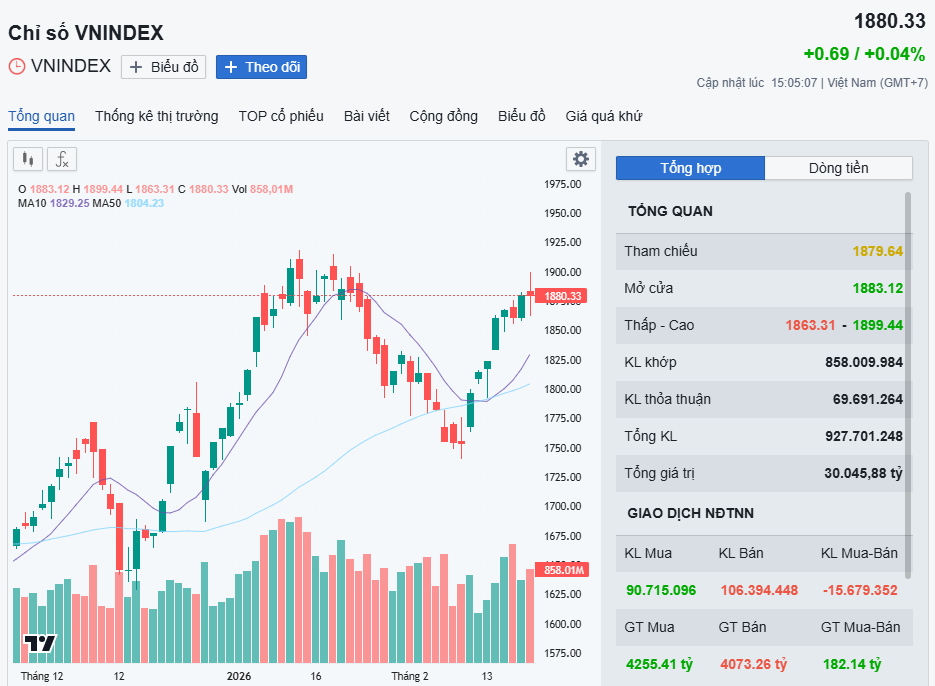

Chỉ số theo đó xuất hiện rung lắc nhẹ và đóng cửa gần như đi ngang. Kết thúc phiên giao dịch cuối cùng của tháng 2, sàn HOSE ghi nhận 132 mã tăng và 202 mã giảm. VN-Index nhích thêm 0,69 điểm (+0,04%), dừng tại 1.880,33 điểm. Thanh khoản đạt hơn 927,7 triệu cổ phiếu, tương ứng giá trị giao dịch khoảng 30.045,9 tỷ đồng – cho thấy dòng tiền vẫn duy trì ở mức khá.

Về phía nhà đầu tư nước ngoài, dù áp lực bán ròng đã thu hẹp trong phiên cuối tuần, khối ngoại vẫn xả hơn 400 tỷ đồng, tập trung chủ yếu ở hai cổ phiếu vốn hóa lớn là Vinamilk (VNM) với khoảng 243 tỷ đồng và Vietcombank (VCB) khoảng 163 tỷ đồng. Đây là yếu tố phần nào tạo sức ép lên nhóm bluechips.

Như vậy, khép lại tuần giao dịch đầu tiên của năm Bính Ngọ, VN-Index đã tăng hơn 56 điểm, tương đương +3,08%. Tính riêng trong tháng 2, chỉ số ghi nhận mức tăng hơn 51 điểm – một con số cho thấy xu hướng tích cực vẫn đang chiếm ưu thế trong trung hạn.

Ở phiên cuối tuần, cổ phiếu VIC tiếp tục là nhân tố đóng góp lớn nhất cho VN-Index với hơn 5 điểm tăng. Bên cạnh đó, nhóm cổ phiếu vừa và nhỏ, đặc biệt là một số mã riêng lẻ thuộc lĩnh vực vận tải, dầu khí và logistics, thu hút sự chú ý rõ rệt của dòng tiền với thanh khoản cải thiện. Ngược lại, nhóm xây dựng và bất động sản vẫn chịu áp lực điều chỉnh, phản ánh sự phân hóa mạnh giữa các nhóm ngành.

Theo đánh giá của các chuyên gia, trong kịch bản tích cực, VN-Index có thể tiếp tục duy trì quán tính tăng để kiểm định lại vùng đỉnh gần quanh 1.900 điểm. Nếu bứt phá thành công với thanh khoản duy trì ở mức cao, chỉ số có khả năng mở rộng đà tăng lên khu vực 1.920–1.940 điểm.

Ở chiều ngược lại, nếu xuất hiện những nhịp rung lắc mạnh hơn, VN-Index có thể lùi về kiểm định vùng hỗ trợ gần 1.850 điểm, thậm chí sâu hơn là 1.820 điểm trước khi hình thành xu hướng rõ ràng hơn.

Trong kịch bản lạc quan hơn ở trung và dài hạn, VN-Index có thể hướng tới vùng 2.120 điểm, tương đương mức tăng khoảng 18,8%. Với nhà đầu tư dài hạn, chiến lược hợp lý vẫn là tiếp tục nắm giữ cổ phiếu chất lượng để đồng hành cùng câu chuyện nâng hạng thị trường và tăng trưởng lợi nhuận doanh nghiệp.

Về định giá, P/E dự phóng năm 2025 ở mức 14,9 lần – cao hơn trung bình 10 năm – cho thấy thị trường đã phần nào phản ánh kỳ vọng lợi nhuận của năm trước. Tuy nhiên, nếu nhìn sang 2026, P/E dự phóng giảm còn khoảng 12,7 lần, thấp hơn mức trung bình dài hạn. Đây được xem là vùng định giá tương đối hấp dẫn để nhà đầu tư dài hạn tiếp tục kiên nhẫn tích lũy.

Xét theo chủ đề đầu tư, nhóm ngân hàng vẫn nổi bật khi lợi nhuận được dự báo tăng khoảng 17,3% nhờ tín dụng duy trì tích cực. Nhà đầu tư có thể ưu tiên các mã như VietinBank (CTG), Vietcombank (VCB), VPBank (VPB) và MBBank (MBB).

Ngành tiêu dùng được kỳ vọng duy trì mức tăng trưởng hai chữ số nhờ mở rộng hệ thống bán lẻ và hưởng lợi từ những thay đổi chính sách thuế dự kiến có hiệu lực từ năm 2026. Nhóm hạ tầng và vật liệu xây dựng hưởng lợi trực tiếp từ đẩy mạnh đầu tư công và sự hồi phục của thị trường bất động sản, dù riêng cổ phiếu bất động sản được đánh giá phù hợp hơn với chiến lược giao dịch ngắn hạn.

Ngoài ra, nhóm hưởng lợi từ mặt bằng lãi suất thấp như bảo hiểm và các doanh nghiệp sở hữu lượng tiền mặt lớn – đặc biệt trong lĩnh vực dầu khí và phân bón – cũng là điểm đến đáng chú ý của dòng tiền.

Câu chuyện cải cách doanh nghiệp nhà nước tiếp tục thu hút sự quan tâm, khi Nghị quyết 79-NQ/TW cùng lộ trình thoái vốn được kỳ vọng sẽ cải thiện hiệu quả hoạt động và tính minh bạch. Trong khi đó, nhóm công nghệ sau giai đoạn trầm lắng của năm 2025 đang dần sở hữu nền tảng lợi nhuận và mặt bằng định giá hấp dẫn hơn, mở ra kỳ vọng cho một chu kỳ phục hồi mới trong thời gian tới.

Bài viết liên quan